|

È stato accolto con notevole interesse, soprattutto nel mondo delleconomia, il Rapporto Italia 2005 elaborato da Eurispes e presentato a Roma a fine gennaio scorso dal presidente dellIstituto Gian Maria Fara. Lindagine affronta i temi di maggiore attualità nel panorama economico-sociale del nostro Paese: Competitività, Lavoro, Economia, Democrazia e Istituzioni, Giustizia e Legalità, Società e Costume.

A distanza di un mese dalla data di presentazione di quellindagine, lEurispes ha voluto riprendere, in una dettagliata scheda, di cui pubblichiamo una sintesi, uno dei temi di maggior interesse del Rapporto Italia: quello delleconomia del Mezzogiorno, un territorio del nostro Paese non del tutto omogeneo, ma che accanto alle tante aree di crisi ne mostra alcune con capacità di crescita persino superiore alla media nazionale.

«In questi ultimi anni dichiara Gian Maria Fara, presidente dellEurispes limprenditoria meridionale si scuote dalle proprie incertezze e mostra una ripresa nelliniziativa economica in controtendenza con i segnali di cattivo andamento della congiuntura nazionale e internazionale. Proprio per questa nuova vitalità lattività imprenditoriale nel Sud va sostenuta, incoraggiando una maggiore affermazione dei sistemi produttivi locali».

«Il rilancio del Mezzogiorno prosegue Fara ha bisogno di un progetto forte, di una politica che sappia farsi carico dei veri problemi. Ha bisogno di una politica che unisca piuttosto che dividere. Oggi, di fronte alle tante aree di crisi che si sono sviluppate nel Nord-Est e nel Nord-Ovest, comincia ad affermarsi la consapevolezza che il Paese contiene al suo interno, tanti Sud e tanti Nord. Vi sono aree del Mezzogiorno che mostrano una capacità di crescita addirittura superiore alla media nazionale e vi sono aree del Nord che provano dolorosamente gli esiti della deindustrializzazione, del declino, della disoccupazione. Quella che si va affermando nel Mezzogiorno conclude Gian Maria Fara è una economia a propulsione segmentata».

|

|

Una fase della lavorazione del vino nella Cantina

Argiolas di Serdiana | Dagli anni Ottanta ad oggi. Dagli anni Ottanta e fino alla brusca interruzione nel triennio 1991-93, i tassi di espansione economica del Mezzogiorno sono stati più vivaci di quelli del Centro-Nord, sì da determinare una moderata convergenza tra le grandezze macro-economiche delle due aree del Paese. Dal 1994, ed in modo più evidente dal 1996, tale tendenza è ripresa, seppure in termini molto più modesti e con fasi altalenanti. Nel corso del 2003, quando leconomia italiana è cresciuta complessivamente solo dello 0,3% a causa del protrarsi della stagnazione internazionale iniziata nel 2001, il Mezzogiorno ha registrato un andamento del Pil pressoché analogo al Centro-Nord rispettivamente +0,3% e +0,2% , riducendo sensibilmente il differenziale di crescita tra le due aree emerso nel biennio 2001-2002 (+1%) come nel più ampio arco temporale 1995-2003 (+0,3%). Le dinamiche di medio periodo (1995-2003), dunque, indicano ancora nel Mezzogiorno la macroarea nazionale con la migliore performance, ma il processo di convergenza potrebbe aver perso lo slancio degli anni precedenti. Per il biennio 2004-2005, nel quadro di progressiva ripresa della congiuntura internazionale, si prevede una crescita del Pil più sostenuta per le regioni del Centro (+1,5% e +2,1%) e del Nord-Est (+1,3% e +2,1%). Il Nord-Ovest mostrerebbe i tassi di variazione più contenuti, +1,2% e +1,8%, mentre il Mezzogiorno tornerebbe a registrare unevoluzione in linea con quella nazionale (+1,3% nel 2004 e +2% nel 2005). Negli ultimi anni il divario tra Mezzogiorno e Centro-Nord si è ridotto anche in termini di Pil pro capite, passando dal 55,7% del 1995 al 58,5% del 2003; nel 2005 il Pil pro capite meridionale dovrebbe attestarsi al 58,8%. In valori correnti, nel 2003 il reddito medio per abitante ammontava, nel Mezzogiorno, a 15.600 euro, a fronte dei 26.100 euro del Centro-Nord. Levoluzione del Pil pro capite è stata fortemente influenzata dallinteragire tra la variazione demografica (con un calo di 70.000 unità nel Mezzogiorno rispetto allaumento di 960.000 abitanti in Italia), la convergenza nella produttività (con una riduzione di 2,4 punti percentuali dello scarto tra Sud e Centro-Nord, scesa al 14,1% nel 2003) ed i trend delloccupazione. Nella determinazione degli attuali divari territoriali nel prodotto per abitante, la scarsa capacità occupazionale del Mezzogiorno sembrerebbe incidere, in negativo, più della contrazione del differenziale di produttività. Landamento dei macroaggregati del Pil consumi, investimenti ed esportazioni del 2003 conferma tale ipotesi. Stabilizzatasi la spesa delle Pubbliche Amministrazioni al 2,2% in tutto il Paese, coerentemente con la sperequazione reddituale esistente, e nonostante una certa convergenza nel periodo 1996-2003, nel lungo periodo il divario tra i consumi rimane quasi inalterato con un valore medio pro capite, nel Mezzogiorno, pari al 68,3% della media del Centro-Nord. Per il 2004-2005 i consumi meridionali dovrebbero registrare un miglioramento lievemente inferiore a quello del Centro-Nord. In coerenza con la maggiore intensità del processo di accumulazione verificatasi nel periodo 1996-2003 nel Mezzogiorno (con media pari al +3,2%) rispetto al resto del Paese (+2,6%), nel 2003 gli investimenti si sono ridotti del 2,5% nel Centro-Nord e dello 0,8% nel Mezzogiorno. La differenza territoriale di performance del 2003 è in buona parte attribuibile ai risultati dellinvestimento in macchine, attrezzature e mezzi da trasporto, calato del 2% nel Mezzogiorno rispetto al più vistoso 5,8% del Centro-Nord.

Export: aziende meridionali sempre più proiettate fuori dallEuropa. Nel 2003 si è verificata una contrazione delle esportazioni che è stata più marcata al Centro-Nord (-4,1%) che non al Mezzogiorno (-3,8%) in virtù della differente diversificazione geografica che vede le aziende meridionali più proiettate in ambito extra-europeo, contesto meno colpito dalle difficoltà internazionali. Lincidenza dellexport meridionale sul totale nazionale, dunque, ha continuato ad accrescersi passando dall8,7% del 1992 al 10,7% del 2003. Per il biennio 2004-2005, peraltro, è prevista una netta ripresa delle esportazioni della macroarea con tassi stimati, rispettivamente al 3,7% e 6,6%, i più alti a livello nazionale.

Nello specifico dei comparti solitamente trainanti per lexport meridionale, va precisato che nellultimo decennio è mutato il peso relativo degli stessi, anche in modo sostanziale. Lincidenza dellindustria pesante (metallurgica e petrolchimica), settore ancora preminente, è scesa dal 24% del 1992 al 19,6% del 2003; così come la quota dei beni tradizionali locali quali abbigliamento, cuoio e calzature, alimentari, mobili, minerali non metalliferi: dal 27,3% del 1992 al 24% odierno. È cresciuto, invece, sia il peso dei mezzi di trasporto dal 15,8% del 1992 al 17,9% del 2003 sia quello delle macchine/apparecchiature elettriche ed elettroniche nonché la meccanica strumentale: dal 5,2% al 13,2 per cento.

|

|

|

Il Pil in termini di contributo macrosettoriale. Nel 2003 il settore primario si conferma in calo (-0,5%), un lento ma progressivo arretramento che lo ha portato ad unincidenza del 4,5% della produzione complessiva. Nonostante lanaloga dinamica degli investimenti settoriali degli ultimi anni (in diminuzione), rimangono rilevanti le differenze strutturali e di produttività con il resto del Paese, tantè che il valore aggiunto per addetto raggiunge, nel Mezzogiorno, appena il 64% di quello del Centro-Nord. Il manifatturiero appare stazionario, con una quota del 21,4% (22,1% nel 1995), sebbene la produttività sia diminuita in modo quasi paritario in ambedue le ripartizioni (-1% al Mezzogiorno, -1,2% al Centro-Nord) a motivo delle difficoltà manifestatesi a partire dal 2001, anno di inversione del ciclo economico internazionale. In termini assoluti la produttività del lavoro nellindustria meridionale rimane praticamente immutata e pari all84,1% di quella centro-settentrionale.

|

|

Un pannello di sughero per l'edilizia prodotto da una

azienda di Tempio | Il sistema industriale meridionale, dalla metà degli anni Novanta, si mostra cristallizzato sulle produzioni tradizionali del made in Italy a bassa intensità tecnologica. Oltre alla fabbricazione di componenti meccaniche e di mezzi di trasporto (19,7%), branca preminente per tutta leconomia nazionale (al Centro-Nord raggiunge il 23,4%), loutput manifatturiero complessivo è dovuto in buona parte ai settori alimentare (14,5%), dei metalli e prodotti in metallo (9,9%), del legno e della gomma (9,5%), di trasformazione e raffinazione dei carbon fossili e del petrolio (9,3%), del tessile-abbigliamento e delle pelli, cuoio e calzature (7,7%). Paradossalmente, peraltro, i dati disaggregati per ramo produttivo mostrano che lincremento complessivo del valore aggiunto industriale nellottennio 1997-2003, pari all11% (1,4% al Centro-Nord), è riconducibile per il 60% proprio al comparto delle produzioni tradizionali (alimentari e bevande, prodotti della lavorazione di minerali non metalliferi, legno, gomma, plastica e altre manifatture) e per il 25% alla meccanica. Nello stesso periodo, tra i comparti cosiddetti maturi, solo il settore tessile e dellabbigliamento, altro settore di punta delle produzioni tipiche locali, registra una diminuzione dellincidenza dello 0,3 per cento.

Cresce il terziario nonostante il clima di stagnazione economica. Nel quadro di stagnazione economica, il terziario meridionale cresce dal 72,6% del 1995 al 74,2% del 2003. Il +0,6% su base annuale registrato nel 2003, pur confermando il carattere anticiclico del comparto, è attribuibile sostanzialmente alla vivacità del comparto commerciale. Nel 2000-2003, in particolare, il numero di esercizi per la vendita al dettaglio è aumentato del 6,5% nel Mezzogiorno, mentre si è ridotto dello 0,5% al Centro-Nord. Dunque, mentre il Centro-Nord va caratterizzandosi per la concentrazione dellofferta, sia specializzata che non specializzata, il Meridione è interessato da una crescente polverizzazione che, se non esclude importanti esperienze di organizzazione in forma di grande distribuzione, vede una crescita piuttosto lenta di questultima, comunque inferiore al resto del Paese.

Turismo: il Mezzogiorno batte il Nord. Una performance relativamente migliore del Mezzogiorno emerge dai dati sulle presenze turistiche, con un incremento annuale (il decimo consecutivo) dell1%, a fronte di una riduzione dell1,6% al Centro-Nord, che gli consente di raggiungere il 20,7% del totale nazionale. Tale aumento, tuttavia, non appare ancora sufficiente per contrastare la debolezza del richiamo turistico delle regioni del Sud rispetto alla dotazione potenziale di attrattive territoriali. Escluse Sicilia e Campania, peraltro, lattività turistica meridionale continua ad essere imperniata sulle presenze nazionali (72,4% del totale). Tra le singole regioni, pur registrando una contrazione del 3,1%, la Campania mantiene saldamente la leadership con una quota sulla domanda turistica complessiva del Mezzogiorno pari al 27% (ma con il 41% delle presenze straniere). Un contenuto dinamismo locale si riscontra anche nellaumento delle strutture alberghiere (+2,3%), superiore a quello del Centro-Nord. La differenza di ricettività tra le due ripartizioni rimane comunque notevole: soltanto il 17,2% degli alberghi nazionali e il 5,8% delle strutture complementari è localizzato al Sud.

|

|

Industria del marmo in Gallura | Occupazione. Per il prossimo biennio, il tasso di occupazione potrebbe beneficiare della plausibile, ma non affatto certa, ripresa dellattività economica del 2004 mostrando una dinamica (+0,9%) superiore alla media nazionale, il tasso di disoccupazione dovrebbe contrarsi ulteriormente scendendo al 17,2% nel 2004 ed al 16,8% nel 2005 (4,6% e 4,4% al Centro-Nord). Le province con i maggiori tassi di espansione sono quelle che, solitamente ma non sempre, registrano i migliori aumenti delloccupazione. Su questo versante si osserva che nel periodo 1995-2003, tranne che per lievi cali a Benevento, Taranto, Reggio Calabria e Vibo Valentia, loccupazione sale in tutte le province, con punte di oltre il 10% a Bari, Lecce, Napoli, Caltanissetta, Enna, e Sassari. La Campania e Ragusa sono, rispettivamente, la regione e la provincia del Mezzogiorno che hanno registrato il tasso di incremento degli occupati più elevato (rispettivamente 10% e 18,1%). Nel solo 2003, invece, a fronte di un incremento registrato in Abruzzo ed in modo meno marcato in Molise, Basilicata, Puglia e Sicilia, loccupazione è decresciuta in Calabria, Sardegna e Campania. I cali occupazionali di Campania e Calabria sono perfettamente in linea con le pessime performance delle relative province in termini di Pil ed esportazioni.

Circa i tassi di disoccupazione, escluso lAbruzzo che, come già osservato, va ad una velocità convergente con il resto del Paese (la disoccupazione è al 5,6%), Molise, Puglia, Basilicata, Sardegna mantengono una disoccupazione elevata ma comunque inferiore al 19%, mentre Campania, Calabria e Sicilia superano il 20 per cento.

Province meridionali a confronto. Milano è la provincia italiana con il più alto livello di valore aggiunto pro capite (v.a.p.c.), con un indice pari al 150,9% della media nazionale, circa il triplo di Crotone, ultima classificata con il 56,9%. Le dieci province italiane col peggiore risultato sono tutte meridionali; oltre Crotone, infatti, vi sono Enna, Cosenza, Lecce, Foggia, Agrigento, Caltanissetta, Palermo, Vibo Valentia e Napoli (questultima al 64,2%).

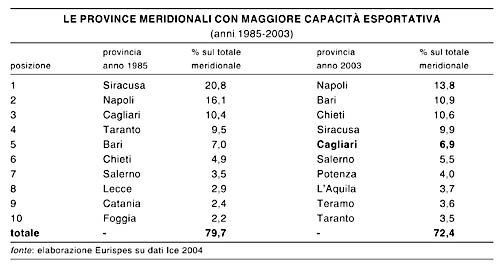

Tenendo conto della rilevante consistenza demografica di alcune delle province citate, non può che risaltare disomogenea la distribuzione della ricchezza nazionale, con una sperequazione di fatto ben maggiore di quanto emerga dal confronto dei valori medi tra macroaree. Da un approccio dinamico, peraltro, le dieci peggiori province elencate, ad esclusione di Napoli e Vibo Valentia, nel medio periodo 1995-2003 si mostrano saldamente ancorate alle proprie arretrate posizioni. Questo gruppo di province, dunque, risulta cristallizzato in una dimensione che si pone ai margini dello sviluppo economico e delle oscillazioni congiunturali alle quali, con intensità variabile, mostra di essere sensibile la maggior parte del Paese. Tale minore reattività rispetto al ciclo economico trova conferma anche nel basso grado di apertura al commercio estero: tra le ultime 10 province nazionali ordinate in base allexport per addetto, cinque rientrano tra le più povere in termini di v.a.p.c. (Crotone, Cosenza, Enna, Foggia, Palermo). Allopposto, tra le prime dieci province meridionali con un maggiore v.a.p.c., nellordine Isernia, Pescara, Teramo, Chieti, Sassari, LAquila, Cagliari, Oristano, Ragusa e Campobasso, alcune risultano le più reattive anche a livello di commercio internazionale. Non di rado, in effetti, è proprio il dinamismo internazionale a costituire la chiave di volta per una più rapida espansione economica. Sempre al riguardo delle performance esportative, va evidenziato che gli ottimi risultati ottenuti nellarco temporale 1985-2003 da Potenza, Teramo e LAquila hanno consentito alle suddette di entrare nella top ten delle province meridionali esportatrici in assoluto, ai danni di Lecce, Catania e Foggia, scavalcando province ben più popolose.

Parimenti, Chieti, già al sesto posto nel 1985 con una quota del 4,9% del totale del Mezzogiorno, si è posizionata al terzo posto portandosi ben al 10,6%. Mentre la quota complessiva di Bari e Salerno sale dal 7% al 10,9% e dal 3,5% al 5,5%, quella di Napoli si riduce dal 16,1% al 13,8%. Un vero e proprio crollo è subito da Siracusa (che vede più che dimezzata la sua incidenza) e da Cagliari (dalla terza col 10,4% alla quinta posizione col 6,9%). Si evince anche che il peso complessivo delle prime dieci province è diminuito dal 79,7% del 1985 al 72,4% del 2003, attestando lemergere di nuove realtà territoriali che hanno saputo imporsi allattenzione internazionale più delle precedenti, legate in particolare allattività siderurgica e petrolifera (Siracusa, Napoli, Taranto).

Andamento delle esportazioni. La Campania ha recentemente registrato una forte flessione delle esportazioni che ha riguardato un po tutti i settori (-14,9%), consegnandole il non invidiabile primato di peggiore regione italiana in termini di variazione percentuale. Questo dato, unito al risultato negativo della Puglia (-3,4%) chiarisce la scarsa performance dellintera macroarea poiché queste due regioni contano circa per il 50% dellexport meridionale. Il risultato complessivo negativo, ad ogni caso, è stato mitigato dai positivi risultati di Sicilia e Sardegna (con una crescita annuale rispettivamente del 2,7% e del 14,8% su base nazionale), a sua volta attribuibile quasi interamente allaumento dei prezzi delloutput del settore energetico (petrolchimica), settore che costituisce una delle principali componenti esportative delle due regioni.

|

|

Impianti chimici nell'area industriale di Cagliari | Internazionalizzazione delle imprese: una sfida ancora aperta. Le difficoltà del processo di internazionalizzazione delle imprese meridionali sono evidenziate anche dai dati relativi agli investimenti diretti esteri (Ide) più di quanto facciano i saldi della bilancia commerciale. Se al Centro-Nord lincidenza degli investimenti esteri diretti sul Pil (12,8% nel 2002) è inferiore a quasi tutte le nazioni comunitarie, nel Meridione le difficoltà si amplificano, seppure il peso delle partecipazioni estere, detenute da imprese locali, sia in crescita: la quota sul totale nazionale è, infatti, passata dal 3% del 2000 (corrispondenti a 48 imprese) al 3,6% del 2003, mentre il relativo fatturato dall1% al 1,3%. Il lieve recupero del Mezzogiorno, seppure il numero degli addetti medi sia in diminuzione, va attribuito principalmente alla crescita degli insediamenti da parte di imprese pugliesi nelle aree dei Balcani e dellAsia orientale e alle aziende della Sardegna (dallo 0,3% su base nazionale allo 0,6%), che hanno decuplicato la propria quota di fatturato sul totale nazionale mostrando una precipua vivacità nei comparti delle telecomunicazioni e dellinformatica.

Investimenti produttivi: quale capacità di attrazione. Anche la capacità del Mezzogiorno di attrarre investimenti produttivi risulta di gran lunga inferiore rispetto al resto del Paese giacché vi è localizzato solo il 4,7% (141 unità) delle partecipate estere in Italia. Negli ultimi 4 anni tale incidenza è rimasta stabile, ma è diminuita in termini di addetti (dal 6,1% del 2000 al 5,4% del 2003) e di fatturato (dal 4,7% al 4,4%). Va notato che la quota di Ide in entrata sul totale nazionale misurata in termini di stabilimenti presenta una incidenza in assoluto ben maggiore il 10,6% nel 2003 , seppur decrescente dal valore massimo dell11,6% raggiunto nel 2000 (corrispondenti a 348 impianti). Si tratta di un ulteriore aspetto negativo connesso alla marginalizzazione economica del Mezzogiorno; si preferisce, ovvero, localizzare uno stabilimento al Sud per usufruire di eventuali benefici legislativi o fiscali pur mantenendo la sede legale al Centro-Nord.

In generale, dunque, sembra essersi interrotto anche il trend positivo del decennio 1990-2000 laddove, con una crescita del 45,9%, il Mezzogiorno era stata la seconda macroarea nazionale più dinamica nellattrarre flussi di Ide in entrata, dopo il Nord-Est (+54,1%). Nel biennio 1998-1999, in particolare, il Meridione aveva conseguito la migliore performance in assoluto (+8%). Il risultato meridionale diviene ancora più critico se si considera che, rispetto al resto del Paese, la attrattiva del Meridione è in parte una conseguenza dei processi di privatizzazione e dismissione delle partecipazioni statali particolarmente rilevanti in questarea che hanno incentivato lingresso dei capitali stranieri e che, a causa del basso livello medio degli investimenti, basta già la costituzione (o dismissione) di un nuovo impianto a far aumentare (diminuire) in termini sensibili lindice complessivo.

|